Megint vágott az MNB - komoly kockázat jöhet?

A várakozásoknak megfelelően 10 bázisponttal 2,60%-ra vágta az irányadó rátát a magyar jegybank. Az orosz-ukrán konfliktus, a feltörekvő piaci kamatemelések, valamint a Fed eszközvásárlási programjának csökkentése (ami, ha ilyen ütemben folytatódik, akkor szeptember-október környékén véget érhet) immáron komoly kockázatként jelenik meg a magyar monetáris politika színterén - olvasható az Equilor elemzésében.

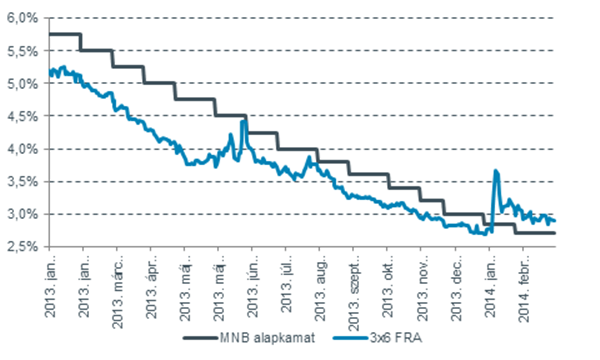

A piac árazása a határidős kamatok alapján

Forrás: Bloomberg, Equilor

Az alapkamatot és a határidős kamatláb-megállapodásokat (3X6-os FRA mutató 2,89%-on áll) tartalmazó ábra alapján a piaci szereplők az év második felében már kamatemelést várnak itthon, ami egybevág a saját várakozásunkkal.

Infláció nélkül mit érek én

Az inflációs mutató alacsony szintje további lazítást is előirányozhatna, sőt a 3% alá bukó maginflációs mutató is arra utalhat, hogy a belső árlehúzó tényezőkkel és a külpiaci dezinflációs hatással akár hosszabb távon is számolnunk kell. Ennek ellenére úgy érezzük, hogy igencsak beszűkült a jegybank mozgástere.

Nem feledhetjük az MNB Növekedési Hitelprogramját (ami a későbbiekben inflációgerjesztő hatású lehet), valamint Varga Mihály múlt heti jelzését a gyenge forint kapcsán. A tartósan gyenge forint támaszt nyújthatna az inflációs folyamatoknak, hiszen nem csak az export számokat nyomná meg, hanem a dráguló importon keresztül a pénzromlás ütemét is megemelné. Véleményünk szerint elképzelhető, hogy a tanács további jelentős vágásra már nem kerít sort, hanem hagyja a folyamatokat beérni.

Még él a bizalom

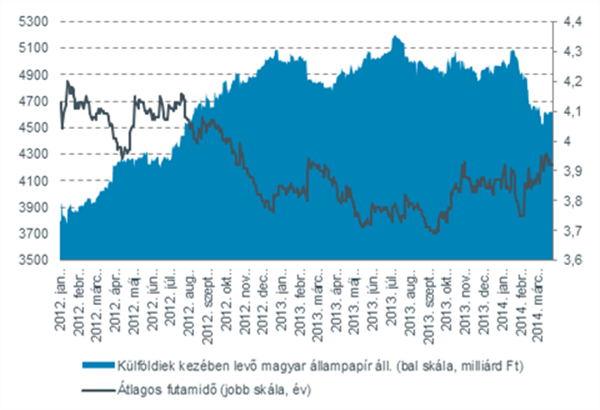

A külföldi szereplők magyar kötvények iránti bizalma az utóbbi időszakban kissé megingott az alábbi ábra szerint. Persze nem szabad elfelejtenünk, hogy a dollárban denominált magyar állampapírok iránt továbbra is élénk a kereslet.

A további esetleges tőkekiáramlás elbizonytalaníthatja a befektetőket, akik forinteladással tovább gyengíthetik a forintot. Egy, az előbbihez hasonló folyamat növelné a visszafizetési kockázatot és megemelné a kockázati felárat – jelenleg 241,65 bázispont a CDS felár –, amin keresztül drágulna a lejáratok megújítása.

Mire figyeljünk?

Csütörtökön 10 órakor publikálja az MNB az első negyedéves inflációs jelentését. Korábbi nyilatkozatok szerint az ebben foglaltak határozzák meg a következő időszak kamatpolitikáját. Mi a következő forgatókönyvekben gondolkodunk:

- Bejelentik, hogy hosszabb távon, a jelenlegi szinteken tartják a kamatokat

- 2,5%-ban határozzák meg a kamatpálya alját

- Nem mondják meg a kamatpálya alját, de a későbbi emeléseket az inflációs mutató alakulásához kötik

Forintpiaci várakozás

A lazítás feladása esetén sem számolunk 300 alatti EUR/HUF kurzussal, sőt a választások után el tudunk képzelni tartósan 314 feletti értékeket is a devizahiteles kérdés rendezése és a költségvetéssel kapcsolatos kilátások miatt.

profitline.hu